江南app下载进入21世纪以来,在国家政策和资本市场的推动下,我国LED产业经历了飞速发展的阶段,目前已形成了完整的产业链,已经有40多家企业陆续上市,同时还有部分LED企业正在IPO排队中,这其中也包括以LED封装企业为主的旭宇光电(深圳)股份有限公司(以下简称:旭宇光电),其科创板IPO申请已获得上交所问询。

据笔者观察发现,旭宇光电通用照明光源业务占比超过七成。不过,随着市场竞争加剧,该系列产品单价连年下降,导致其出现营收下滑、净利润增长乏力的情况。加之木林森、国星光电等头部企业凭借规模、成本优势抢占更多市场份额,进一步压缩中小LED封装企业的市场空间,导致旭宇光电主营产品销量遭到斩腰式下滑。对于旭宇光电来说,未来该如何提升盈利能力以及市占率将会其发展所面临的最大问题。

招股书显示,旭宇光电主要从事于LED封装器件的研发、生产和销售,其产品广泛应用于家居照明、商业照明、工业照明,和教育照明等领域,以及植物光照、紫外固化、紫外消毒杀菌、工业检测和环境光传感器校准等特殊应用领域。

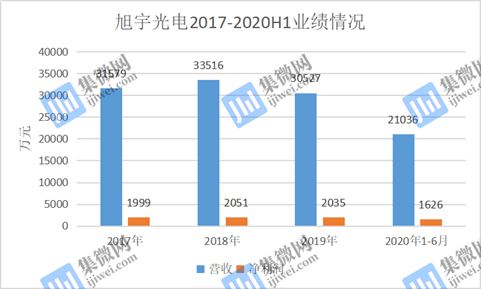

2017年至2020年1-6月,旭宇光电实现营收分别为3.16亿元、3.35亿元、3.05亿元、1.32亿元。对应的净利润分别为1998.84万元、2051.05万元、2035.22万元、1626.10万元。可以明显看出旭宇光电营收呈现下滑,净利润增长乏力的趋势。这或与整个LED封装市场的发展有关。

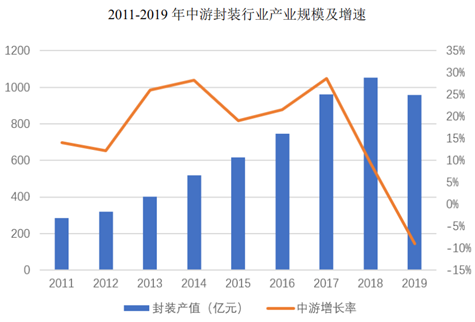

据CSA Research数据显示,中国LED封装市场规模在经过多年的高速增长之后,于2018年达到顶峰之后有所回落。2019年,中国LED封装环节产值为959亿元,较上年度略有下滑。

值得注意的是,尽管LED封装市场规模有所下滑,但木林森、国星光电、长方集团、晶台股份等公司还是凭借规模优势,保持业绩稳健增长。

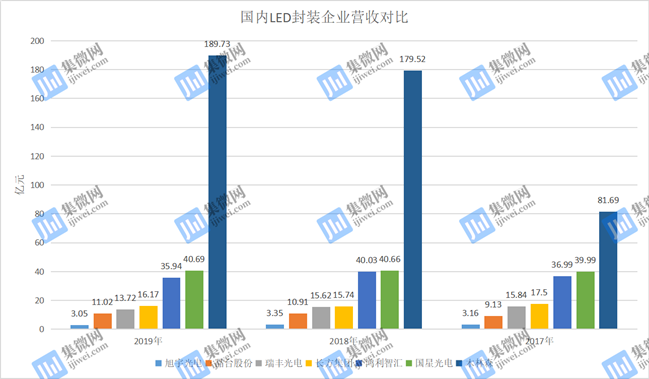

相较于同行可比公司,旭宇光电的营收规模还较小。2019年,旭宇光电的营收仅为3.05亿元,而同行公司中,鸿利智汇的营收为35.94亿元,国星光电也达40.69亿元,木林森更是达到189.73亿元。

从营收规模来看,旭宇光电的营收不及排名第一的木林森的1/62、国星光电的1/13、鸿利智汇的1/11;仅为长方集团的1/5、瑞丰光电的1/4、晶台股份的1/3。可以发现,旭宇光电在规模上与头部企业相比,仍有相当长的追赶距离。

目前来看,LED封装行业显示出明显的规模效应。与此同时,以木林森、国星光电、鸿利智汇等为首的头部企业利用规模和资本优势,进行有效资源整合,同时向上下游产业链延伸,预计未来具备规模优势的龙头企业市占率将进一步扩大,行业集中度也将进一步提升,旭宇光电的生存空间恐将进一步压缩。

据笔者了解,2015年以来,LED产业链上下游的资源整合越发明显,比如木林森并购朗德万斯、鸿利光电收购佛达信号、晶电与隆达合并等。对于LED封装企业来说,通过整并资源,可以在立足原有封装主营业务的同时,通过产品和技术的转型,从而寻找新的业务和利润增长点,也使得封装企业在未来激烈的竞争中更加持续发展。

业内人士表示,“LED封装企业向上下游延伸,主要是因为封装作为上下游之间的衔接环节,在市场不好的时候受影响较大,而市场好转时,又会受到芯片供应不足,下游不断要求降低成本的双重挤压。”

目前,中小型LED封装企业普遍存在这种压力。比如2020年,旭宇光电芯片供应商聚灿光电调涨LED芯片价格,就给其的经营带来不利的影响。正如旭宇光电董事长林金填所言,“很多原材料都在涨价,企业经营压力大。”

正如前文所述,由于受到全球经济不景气的影响,LED封装产业市场规模呈现下滑趋势,产能正处于过剩的状态。在此背景下,旭宇光电主营产品价格也呈现逐年下滑的趋势,其毛利率也受到影响。

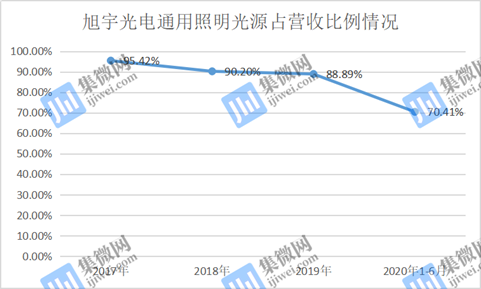

按产品分类来看,旭宇光电的产品主要包括通用照明光源、紫外光源、可见光全光谱光源、植物照明光源、红外光源。其中,报告期内通用照明光源占比分别为95.42%、90.20%、88.89%和70.41%,均超过70%。

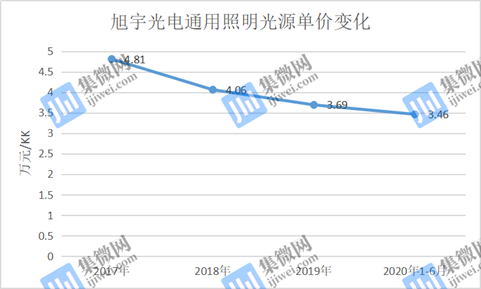

从营收占比可以看出,旭宇光电对通用照明光源的依赖比较严重,更值得注意的是,旭宇光电的通用照明光源的单价呈现逐年下滑。该系列产品平均单价从2017年的4.81万元/KK下降到2018年的4.06万元/KK,到2019年再进一步下降至3.69万元/KK,2020年该产品单价还继续下降,仅为3.46万元/KK。

据笔者了解,近几年照明类LED封装产品价格战进行的非常激烈,由于综合竞争力相对较弱,旭宇光电只能不断降低价格来抢占市场。

值得注意的是,尽管通用照明光源单价下滑,但旭宇光电的毛利率却从2018年开始逐年上升。2018年至2020年上半年,其毛利率分别为15.99%、16.25%、18.03%。那么,在产品单价大幅下滑的情况下,为何旭宇光电的毛利率却逐年上升?

对此,旭宇光电的解释是,2018年度,由于市场竞争加剧,产品价格下降,导致毛利率出现下滑。随后公司将主要资源和精力倾斜于开拓中高端市场,尤其是2020年上半年主动放弃了部分低价竞争订单,而毛利率也相应有所提高。

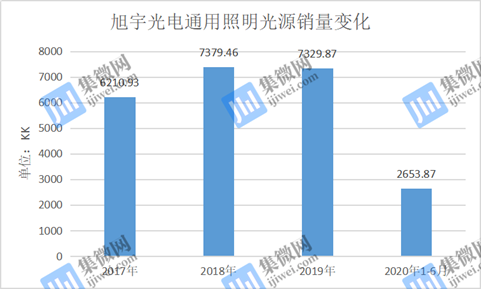

值得注意的是,旭宇光电通过调整产品结构,在提升毛利率的同时,也导致其通用照明光源销量出现下滑。2017年至2020年上半年,旭宇光电的通用照明光源的销量分别为6210.93KK、7379.46KK、7329.87KK、2653.87KK,可见,2018年起,该系列产品呈现下滑趋势,尤其是2020年上半年同比下降63.79%。

除了通用照明光源,2020年1-6月,可见光全光谱光源、植物光照光源、红外光源的销量分别为187.92KK、39.97KK、1.25KK,同比下降54.07%、64.14%、27.33%。而唯一实现增长紫外光源,其销量仅为4.72KK。可见,尽管旭宇光电调整产品结构,提升毛利率,但同时也带来产品销量的大幅度下滑,从而影响其市场占有率,进而影响营业收入。

业内人士对集微网表示,“旭宇光电向中高端市场倾斜,在提升其毛利率的同时,也将会影响其市场占有率。相对而言,木林森、国星光电等头部LED封装企业可凭借规模优势和成本优势抢占更多市场。加之旭宇光电的研发实力不及上述公司,届时旭宇中高端市场份额也将会被进一步吞噬,从而影响公司盈利能力。”

可以预见的是,随着行业竞争加剧,LED封装器件价格逐年下降、成本上升,众多中小型封装企业生存空间将会进一步被压缩,这对于旭宇光电来说,其在规模上已处于劣势,加之研发实力不及头部企业,未来该如何提升盈利能力以及市场占有率将会是其发展所面临的最大问题

9月19日消息,苹果iPhone 15系列评测今晚正式解禁,大家最关心的就是iPhone 15 Pro系列搭载的A17 Pro芯片性能表现究竟如何。博主小白测 ...

iPhone 15一出,市场一片哗然,虽然大家对于它的评价并不高,但依然被抢购一空。一波未平一波又起,关于iPhone辐射超标的问题愈演愈烈,苹 ...

9月19日消息,今年iPhone 15全系已经正式亮相,Pro版的配置也稍有差异。其中,iPhone 15 Pro Max独享了潜望式的长焦镜头,实现了5倍的 ...

华为在巴塞罗那发布多款穿戴旗舰新品,持续构建全球高端品牌形象华为在巴塞罗那召开新品发布会,携多款穿戴旗舰产品闪耀欧洲9月14日,华为 ...

日前,智慧芽发布《2023年度中国科创力坐标报告》和《2023年度全球科创力坐标》,OPPO凭借持续创新和技术积累,入选2023年全球科创领袖TOP1 ...

内核(2.6.14) + 根文件系统 +Qtopia Core 4移植 for S3C2410

站点相关:基带/AP/平台射频技术面板/显示存储技术电源管理音频/视频嵌入式软件/协议接口/便携/移动产品综合资讯论坛惊奇科技

400-123-4567

138-0000-0000