江南app2023年智能照明进入3.0阶段,从智能家居逐步发展为全屋智能,整套的照明解决方案正在快速发展,基于“光和AIoT”设备连接节点多,加上国家相关政策的陆续出台,“智能照明”将迎来更大的增长空间和机会。

选取5家上市企业,通过对其营业收入、TOP5客户份额占比、研发费用分析:近几年照明行业的收入受房地产波动影响较大;TOP5客户的份额占比相对均衡且不高;研发费用整体呈上升趋势。

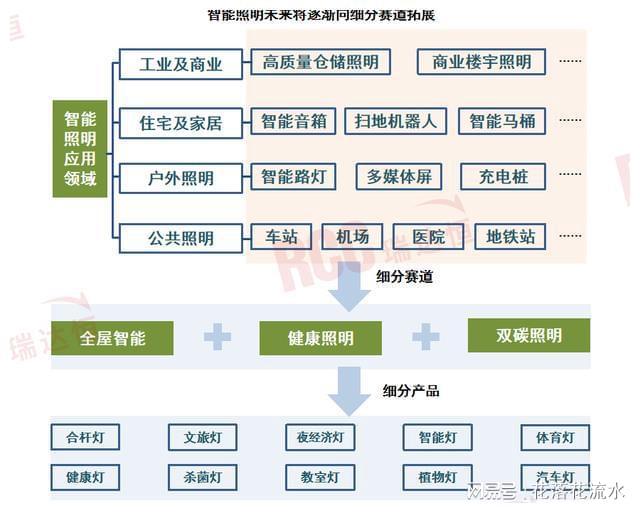

智能照明的发展已经从室内延伸至室外产品,随着PLC-IoT和AIoT技术的升级,照明及LED应用正逐渐向全屋智能、健康、双碳等细分赛道拓展,在“人本照明”要求下,智能照明产品将为我们带来了更加舒适、安全、便捷和环保的生验。

RCC公布近5年智能照明招标采购项目量逐年递增,CAGR5达45.5%,从产品服务类型看,招中标项目的产品主要来源于家庭安全监控、智能照明和智能音箱、智能灯杆等。

照明产品是社会经济活动和人民生活的必需品,从“传统照明”始现到“2012年的LED照明”兴起,到2020年“智能照明”的广泛应用,再到2023年智能照明进入3.0阶段,我国智能家居逐步发展为全屋智能,整套的照明解决方案也正在快速发展。

基于“光和AIoT”设备连接节点多,在不同的场景中,可以让用户对智能光有更强的感知,且可根据不同人群的需求进行定制化,加上国家相关支持政策的陆续出台,“智能照明”将迎来更大的增长空间和机会。

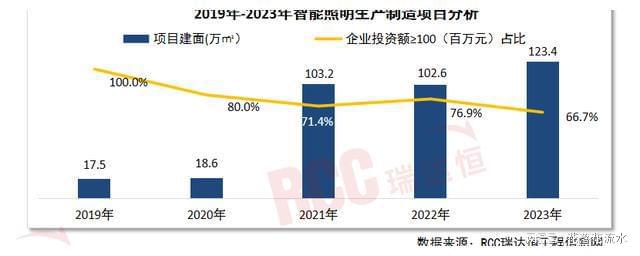

【从智能照明生产制造项目分析:RCC数据显示,近5年智能照明项目数量保持增长状态,企业投资额超1亿元的项目量占整体的六成以上】

从智能照明项目的新开工建面看,对比2019年,2023年建面增长605.1%,可看出智能照明行业在过去几年中得到了迅猛发展,现已成为照明行业重要发展方向。

从企业投资额看,企业投资额超1亿的项目量逐年增加,对比2019年,2023年超1亿元的项目达22个,

【从智能照明代表性企业分布看:主要集中分布在广东、上海等发达地区,企业的营业收入受地产波动影响较大】

从智能照明的代表性企业分布情况来看,广东、上海等地企业较多。佛山电器、三雄极光、雷士照明等代表企业分布在广东地区;阳光照明、得邦照明等主要分布在江浙沪地区。

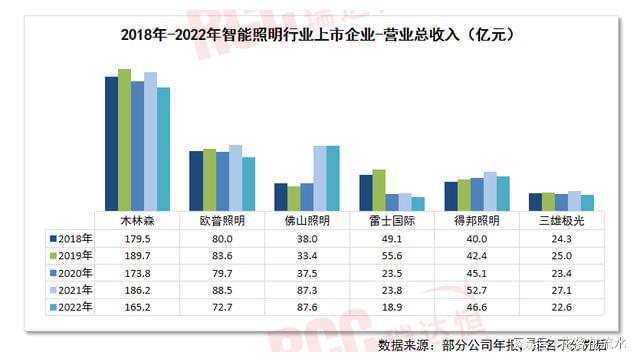

从智能照明的代表性企业的营业总收入看,木林森、欧普照明、佛山照明等企业表现亮眼,2022年营收均超70亿元;三雄极光表现较为稳定,近5年年均营收在24亿元上下浮动。

【从智能照明的代表性企业的营收同比看,2018年到2021年,营收同比在不断上升,但2022年受到经济下行、地产暴雷等因素影响,导致照明灯饰行业整体下滑严重】

:雷士国际因2019年12月底完成出售雷士照明业务大部分股权后,雷士国际将业务转至国际市场,导致业绩下滑明显。

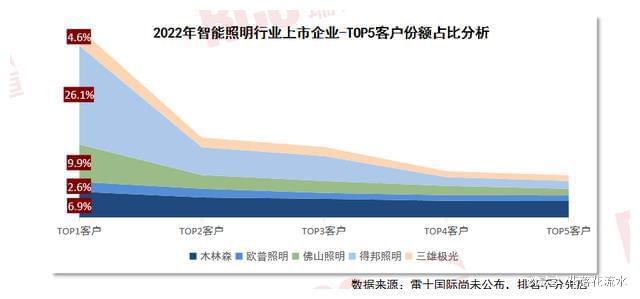

:得邦照明对TOP1大客户的依赖较强,份额占比达26.1%,存在一定的经营风险;4家企业的TOP5客户份额占比均低于10%,看出其对大客户的依赖性较低,且分布相对均衡,整体风险较低。

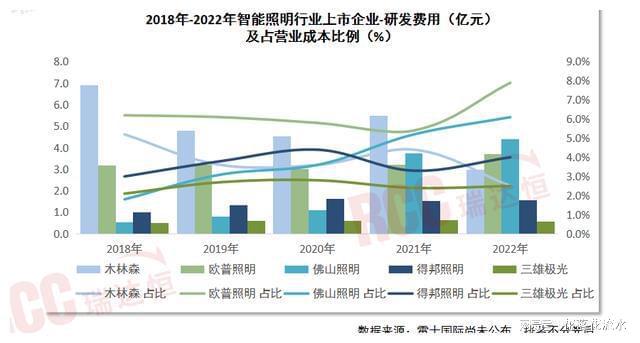

5家企业的研发费用基本整体保持稳定的上升趋势,其中欧普照明的研发费用占比一直保持高位,2022年达3.70亿元,占营业成本7.9%;三雄极光占比较为平稳,2022年研发费用为0.56亿元,占营业成本2.5%。

智能照明的发展已经从室内延伸至室外产品,随着人工智慧物联网(AIoT)技术的升级,照明及LED应用正逐渐向全屋智能、健康、双碳等细分赛道拓展,在“人本照明”要求下,智能照明产品将为我们带来了更加舒适、安全、便捷和环保的生验。

从智能照明招标项目个数看,近5年招标项目数逐年增加,2023年招标采购项目数有1,750个,同比增加42.4%;从智能照明中标项目个数看,近5年中标项目数逐年增加,2023年中标项目数有530个,同比增加22.4%。

从生活中的智能音箱、扫地机器人,到声控灯、智能马桶,智能照明已是大势所趋,随着PLC-IoT和AIoT的技术发展,智能照明的赛道和产品均将逐渐细分化、功能上也将不断强化。大环境和政策加持下,将对中游厂家的智能照明产品提出更高的研发要求。

400-123-4567

138-0000-0000