江南体育app下载2012年,随着无线技术的广泛应用,智能照明开始向家用领域发展,以LED为主的单品智能照明兴起。随之各个照明品类开始初步智能化,产品类型产生套系概念:吸顶灯、台灯、床头灯等组成简单的场景开始应用。

2020年,家用智能照明广泛应用, 单品向成套照明方案设计转变,照明产品通过搭载IOT模组实 现多品智能。

2023年,家用智能照明将进入3.0阶段,全屋智能照明整套解决方案正在快速发展,打造更智能更舒适的家庭光环境将成为趋势。

产业结构与竞争格局:家用智能照明产业以上游供应,中游产品,下游应用为主,大部分品牌企业位于中游,通过整合上游供应链智能技术与自有灯具设计为下游提供智能照明解决方案。

对于行业而言,家用智能照明赛道处在爆发期,随着各类型玩家的入局,行业竞争格局仍在风云变幻。目前行业竞争格局主要覆盖照明企业与智能家居企业,其中以欧普、易来为主的照明企业是当前的主力玩家。

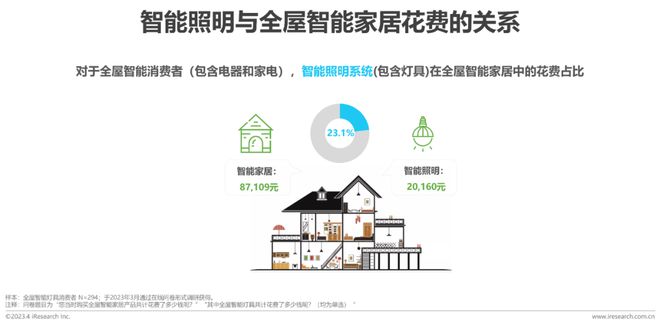

花费情况与购买意愿:34%智能照明消费者购买灯具的花费在3000-1万元之间,其中配置了全屋智能的消费者灯具花费达到2万元,占智能家居整体花费的23%;在购买意愿方面,94%的智能照明用户表示未来愿意继续使用智能照明产品,超7成普通灯具消费者表示未来愿意尝试智能照明产品来提升家居体验。大部分消费者对智能照明的使用意愿均较高。

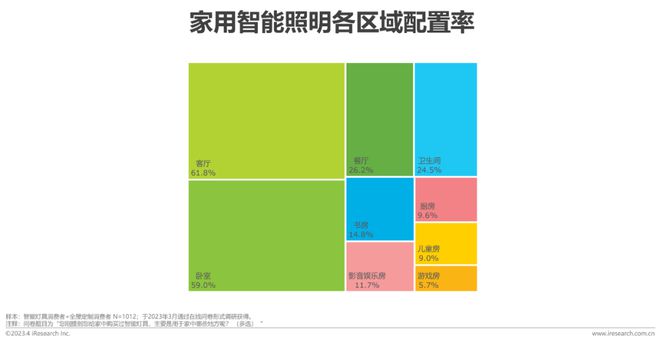

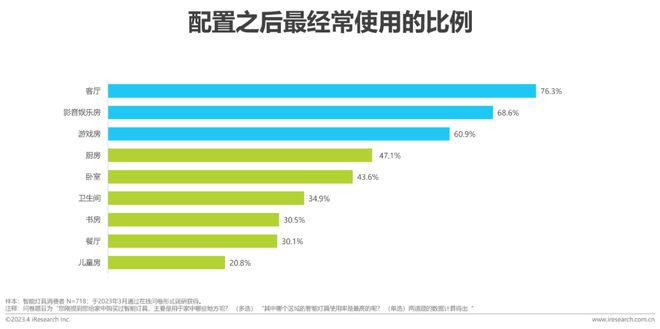

场景使用:消费者在配置智能照明后,在客厅、影音娱乐和游戏房等功能性需求更强的场景使用率最高,达60%以上。

行业挑战:目前照明设计人才缺乏;生态壁垒也导致各企业之间的互通互联受限制从而影响智能照明核心用户对于产品的使用体验。与此同时,大部分消费者仍停留在使用单品智能照明的阶段,对行业了解不深、对场景化照明需求度不高或会限制潜力消费人群的转化。

行业机会点:家用智能照明仍处快速发展时期,对于现阶段而言,打造产品系统的稳定性,将灯光更好地融入家居生活以获得用户更优质的使用体验,用户的刚性和健康需求,主灯产品的智能化与产品的健康度或值得行业企业关注。

现有的家用智能解决方案包括单品智能,多品智能和全屋智能三种类型。其中单品智能主要依托于Wifi协议,通过控制单个灯具的开关,亮度,色温等实现智能化。而多品和全屋智能则引入了更多的通信协议,Wifi联动Zigbee和蓝牙mesh,可以同时控制多种灯具,实现不同场景下的模式转换。

目前阶段,在单灯方面国内硬件技术已经比较成熟,各家的产品之间没有质的差异。有亮点的产品追求模拟自然光的效果,代表产品:易来青空灯。

有线和无线协议,云和互联网模组平台技术更新非常快,降低了智能产品和传统产品的价格差异。无线协议成本降低的同时,使用便利性也大大提高。

但是目前协议间不相通,国外有统一的matter协议,可以接入苹果,谷歌,亚马逊等;但国内缺少整合的统一标准,对有线和无线的互联互通,融合发展带来一定挑战。

家用照明行业2016-2019年迎来初步快速发展,在2020-2021年受疫情影响增速稍微放缓,预计2023年家用照明行业表现将有明显反弹,市场规模将达413亿。其中家用智能照明产品近年来市场表现令人看好,各大厂商纷纷开始布局。从2016年到2022年家用智能照明一直呈现出高速增长的势头,市场占有率从2016年仅2.0%上升至2022年的20.4%,7年间占比增长20%。预计2023年家用智能照明市场规模将突破百亿,智能产品占比达24.2%。

欧普依托传统企业在照明产业里多年的业务积累和强大的自研能力,形成了集光学核心技术、产品核心零部件、完善的营销网络、行业解决方案的全产业价值链。

随着智能照明的发展,无主灯快速地进入家庭装修的环境,目前欧普在全案智能解决方案上已开始发力。

易来照明作为专业的智能照明品牌,主要在智能交互,工业设计和灯光体验方面深入打磨,是业内最早布局线下智能体验门店的照明品牌之一。在照明人才培养方面,易来首创智能照明设计学院,持续培养智能照明设计师,并将人才应用到线下门店当中。在健康照明方面,青空灯是业内比较有亮点的产品。

欧瑞博的优势是原创Mixpad智能语音面板和自主研发HomeAI OS系统,使欧瑞博智能照明打破了生态链企业的限制,可以做到主动智能调光,主动智能节能,并在智能体验方面独树一帜。

作为目前国内覆盖品牌最多的生态链企业之一,小米很早就在智能照明领域进行深度布局。除了与头部企业的战略合作,小米也拥有自己的智能照明品牌。同时由于小米生态链的规模效应,得以为消费者提供低价优质的智能照明产品。

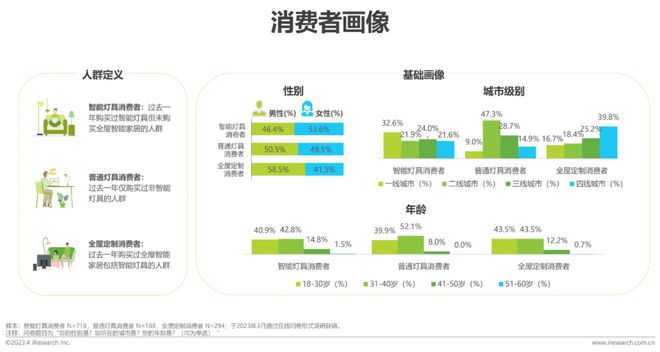

智能灯具最受女性与一线城市人群青睐;普通灯具消费者以二线的中年人群最集中;全屋定制则有更强的男性消费心智。

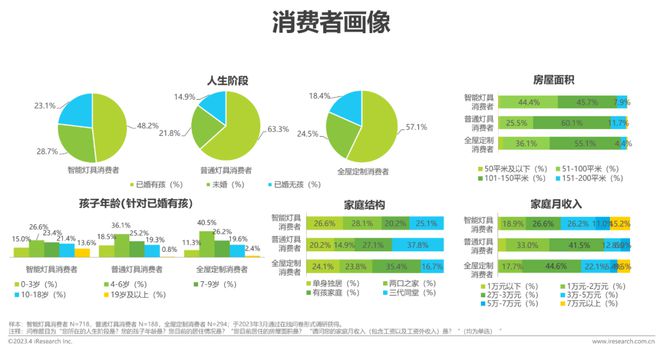

超半数智能灯具消费者未婚或无孩;全屋定制人群则有近6成处于婚育阶段,孩子年龄集中在4-6岁之间;普通灯具消费者已婚有孩最多,且还承担着照顾老人的责任。智能灯具消费者居住面积主要为100-150平米,整体略小于普通灯具消费者的房屋面积;但智能灯具消费者家庭月收入相对更高,集中在2-5万元之间。

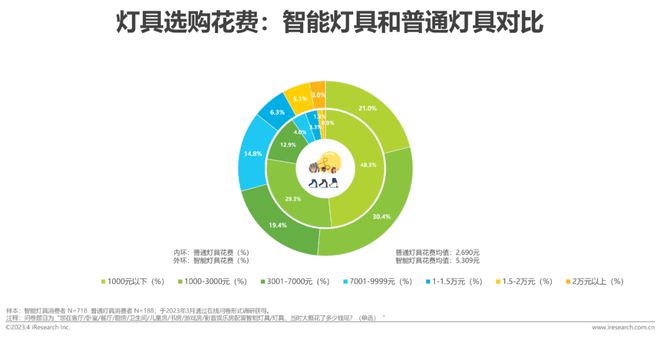

只看灯具的话,智能灯具的平均花费大约为普通灯具的2倍,花费在3000元以上的比例明显比普通灯具更高。而整体智能照明系统而言,除了灯具的花费,系统本身的花费也是比较重要的组成部分,在全屋智能家居中的花费不容小觑。

虽然说从整体配置率来看,客厅,卧室,餐厅和卫生间的配置率是最高的,但是从配置之后最经常使用的比例来看,客厅,影音娱乐房和游戏房的比例高居前三。这也意味着这些区域的智能照明需求更加刚性,对品牌厂商而言是可以进行精耕的区域。

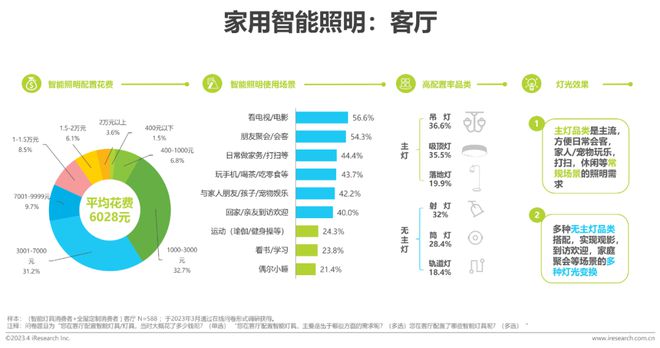

客厅的智能照明使用场景相当丰富,除了常规的会客,玩乐,打扫,休闲等,还有需要一定灯光变换的观影,到访欢迎,聚会等场景。从品类配置上讲,主灯和无主灯品类兼备,才能实现客厅的多种照明需求。

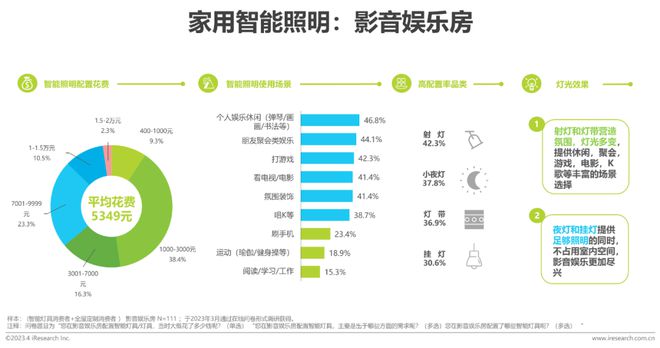

影音娱乐房智能照明花费比例7000元以上的比例相比客厅明显更高,场景更加多样化,休闲,娱乐,游戏,观影,唱K等场景需要丰富的灯光变换,射灯,灯带等无主灯品类为不同的娱乐需求提供了多种灯光调节的可能性,挂灯和夜灯则充分节约了空间。

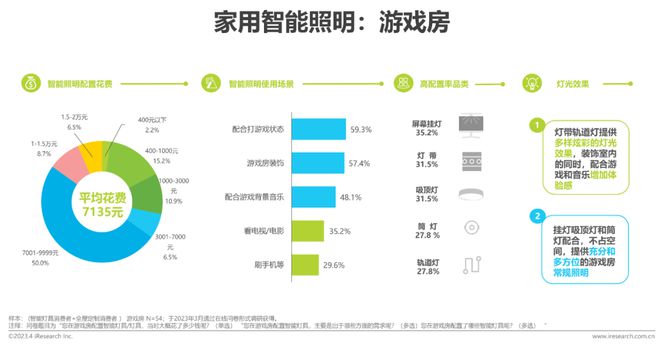

对于游戏房,灯带和轨道灯这类形状多样,便于装饰,并且可以实现彩色炫光效果的品类配置率比较高。同时为了实现室内多方位的充分照明,挂灯,吸顶灯和筒灯也是配置率比较高的品类。

智能照明不仅要满足相应的照度、亮度等功能性要求,还要考虑人在灯光环境中的体验,并根据人所在的环境和生理心理特征等,提供有益于人身心健康的合适光环境。

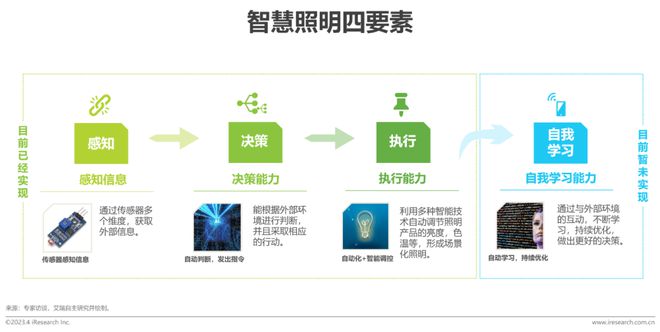

智慧照明和智能照明的区别在于,智能照明依然需要人为的调节,而智慧照明是真正随着人的工作或者生活的状态而变化的照明系统,可以自适应、自调节, 根据业主的生活习惯做到定时,智能场景的切换的自动控制,真正适应人的需求。

家用智能照明市场仍在快速发展的初期阶段,随着各类型的玩家入局,市场格局仍在风云变化。供应端企业之间既有联盟也有博弈一定程度上导致了生态之间的互通互联暂未实现;基于智能照明本身对技术与设计的高门槛特性,市场上现有的专业智能照明设计师十分稀少,人才缺乏现象较为严重。

从消费端来看,全屋智能照明的技术发展远远快于消费者对市场的认识程度,大部分消费者仍停留在使用单品智能照明的阶段,同时定制化服务的高价格特点也导致消费者对场景化照明需求度不高。

400-123-4567

138-0000-0000