江南体育app中商情报网讯:随着智能家电的逐渐普及,消费者对智能家居的接受度已经大大提升,已有越来越多的家居品类进入了智能时代,照明行业也逐渐数字化转型。“数智化”能成为推动照明行业持续发展的核心动力,在于当前照明系统的智能化水平仍有较大的提升空间。“数智化”升级照明行业带来了前所未有的机遇,各大企业一面增强技术研发实力,一面主动布局智能化,聚焦智能照明新赛道。

近几年,中国智能照明市场增长迅速。在国家政策、消费者对照明智能化需求上升及照明新兴技术不断研发与完善的背景下,我国智能照明行业有望开启加速腾飞模式,市场规模随着增加。从2016年的120亿元增长至2020年的264亿元,年均复合增长率达21.73%。未来,在智能家居的推动下,我国智能照明行业市场规模将加速扩大,预计2022年市场规模将达337亿元。

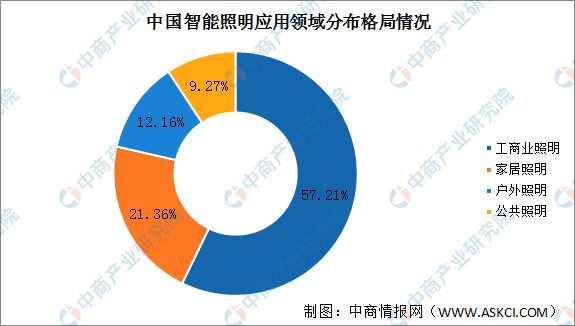

目前智能照明产品主要分布于四大领域:工业及商业领域、住宅及家居领域、户外照明领域和公共照明领域。工商业照明为智能照明行业最大的应用领域,占比约为57.21%;其次为家居照明、户外照明、公共照明,占比分别为21.36%、12.16%、9.27%。其中,家居照明与智慧照明相互促进,共同发展,看好智慧照明在住宅领域的增长。

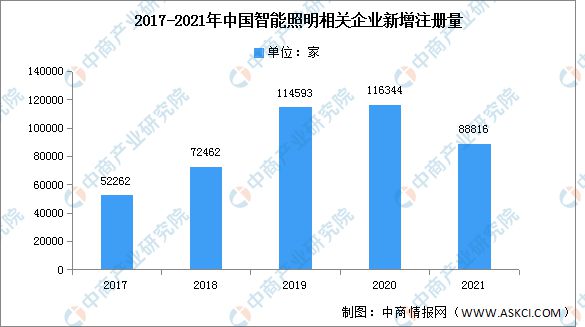

5G、AI、物联网等技术全面赋能智能照明,智能照明市场潜力巨大,资本看好智能照明行业。随着各大智能照明产品接二连三地面世,智能照明已然成为当下照明企业竞争的焦点。2020年智能照明相关企业新增注册量达11.63万家。受疫情影响,2021年智能照明相关企业新增注册量有所下降,约为8.88万家。

资本积极布局智能照明产业,智能照明行业竞争激烈。目前中国主要的智能照明品牌有欧普照明、小米Yeelight、雷士照明、阳光照明、飞利浦照明等,上述品牌在“最受经销商和消费者欢迎的智能照明品牌”选项中占比分别为50%、43.18%、40.91%、25%、13.64%。

此外,在智能家居照明领域,阿里、腾讯、小米、海尔等互联网、家电企业也跨界而来,开始照明设计和照明销售,试图打造自己的智能生态圈。

智能照明行业的上市公司中,欧普照明、阳光照明、立达信等企业的智能照明业务布局最广,均在境外有重点布局。其他上市公司则主要集中于长三角、珠三角等地区。具体如图所示:

近年来,随着政府对节能环保和安全生产要求不断增加,企业对该要求重视程度也持续加深。因此,作为节能环保和安全生产重要保障环节之一的工业照明产品及服务受到了国家产业政策的大力支持,并引导产业规范发展,进一步促进智能照明行业进步。

近年来,中国智能照明行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励智能照明行业发展与创新,《住房和城乡建设部等部门关于加快发展数字家庭提高居住品质的指导意见》《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《关于以新业态新模式引领新型消费加快发展的意见》等产业政策为智能照明行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

在政府的积极引导及巨大的市场前景推动下,我国LED芯片行业发展迅速,吸引了更多的资本进入。目前我国LED芯片的国产化率不断提高,除了部分高端应用所需的高亮度LED芯片外,其他应用领域国产芯片的品质均达到国际先进水平。技术逐渐带动城市智能照明发展,前景广阔。

智能照明在家居领域、办公领域、商务领域及公共设施领域均有较好发展前景。目前,中国智能照明市场并未成熟,智能照明的应用领域还主要集中在商务领域和公共设施领域,酒店、会展场馆、市政工程、道路交通领域内对智能照明的采纳使用较多;此外,办公建筑和高端别墅项目也有采用智能照明。随着国内智能照明研发生产技术的发展和产品推广力度的加大,家居领域的智能照明应用有望得以普及。

更多资料请参考中商产业研究院发布的《中国智能照明行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

400-123-4567

138-0000-0000